▲한화솔루션 (009830) 주가 분석

안녕하세요. 주식 알려주는 미스터 훈입니다. 이번 글은 '한화솔루션 주가 전망'에 대해 소개하려고 합니다.

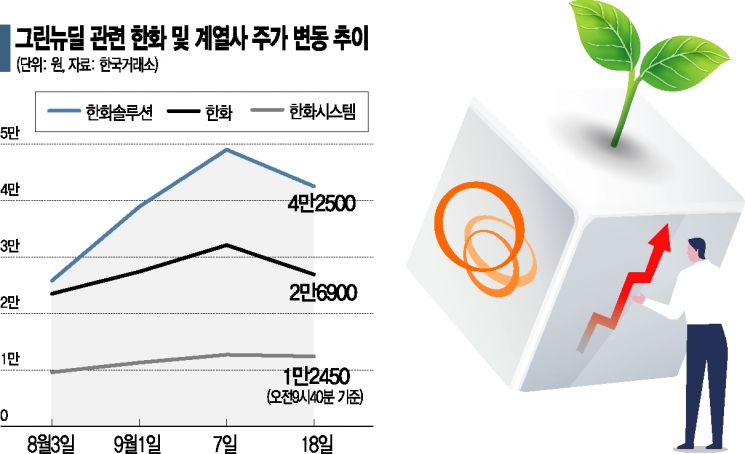

한화솔루션은 최근 '니콜라 주가 급락' 이후 관련 테마로서 하락세를 보이다가 '그린뉴딜 정책'의 직접적인 관련주로서 굉장히 이슈 있는 종목인데요.

▲ 한화솔루션 최근 정보와 소스

- 니콜라의 창업자이자 CEO로 최대주주인 '트레버 밀턴'이 이사회 의장직과 이사직에서 모두 사임하며 수소 전기차 스타트업 니콜라 주가가 하락. 국내 대표 니콜라 관련주로 지분 6.13%를 보유한 한화솔루션은 이후 주가 하락세를 보이며 큰 변동을 보여

- 하지만 한화솔루션의 태양광 사업이 정부의 그린뉴딜 정책에 힘입어 실적 성장을 주도할 것으로 기대를 모으고 있다. 지난해 미국 주택용 태양광 시장에서 점유율 25.2%, 상업용 태양광 시장에서 13.3%를 달성하며 시장점유율 1위를 차지해 향후 태양광 시장에서 수혜를 얻을 전망

- 최근 주가의 급락은 실적보다 그린뉴딜(수소) 모멘텀 약세 전환, 니콜라의 사기 이슈에 따른 지분가치 하락 리스크 등 실적 외 요인, 즉 전 세계적인 멀티플 프리미엄의 약세 과정에서 기인한 측면이 큰 것으로 본다.

- 니콜라 악재에도 불구하고 향후 한국판 뉴딜정책 중 핵심이 그린뉴딜 정책 추진으로 인해 태양광, 수소 사업 활성화됨에 따라 긍정적 실적과 수혜 예상

▲ 위 주가 차트는 네이버 홈페이지에서 무료로 확인했습니다. (여러분도 네이버 홈페이지에서 한화솔루션 주가 차트를 무료로 확인해보세요)

- 동사는 1965년 설립되어 가성소다, PVC, LLDPE 등의 합성수지 및 기타 석유화학제품의 제조 및 판매를 주요 사업으로 영위하는 회사.

- 한화솔루션 = 한화케미칼 + 한화큐셀 + 한화첨단소재

*한화케미칼 : 창의적이고 경쟁력 있는 기술혁신과 글로벌 시장 확대를 통해 대한민국 석유화학 산업의 발전을 이끌며 삶의 질 개선에 기여하고 있음.

*한화큐셀 : 글로벌 태양광 토탈 솔루션 기업으로 셀 및 모듈 생산의 미드스트림에서 발전소 건설 및 운영은 물론 전력 리테일에 이르는 다운스트림의 벨류 체인을 확보해 주요 글로벌 마켓에서 사업을 활발히 추진 중.

*한화첨단소재 : 경량 복합소재, 태양광소재, 전자소재 분야에 있어 혁신적인 라인업과 기술을 보유 중.

- 동사는 태양광, 수소 사업에 대한 미래 성장 기대감이 커지면서 화학업체가 아닌 종합 에너지솔루션 업체로 주목받으면서 대표적인 그린뉴딜 수혜주로 꼽혀. 특히 글로벌 친환경 정책 기조와 태양광 시장의 구조적 성장 등이 상승 모멘텀으로 작용하며 니콜라 악재에도 주가 상승세 흐름을 보여주는 모습.

▲ 그린뉴딜 핵심 관련주

한화솔루션 009830

- 2020.09.28 한화솔루션 009830 일봉 차트입니다.

- 그린뉴딜, 태양광·수소

정부의 내년도 예산안에서 그린뉴딜이 포함된 산업·중기·에너지 부문의 예산을 전년대비 22.9% 늘리고, 수소차 등 친환경 미래 모빌리티 분야에 2조 4천억 원, 풍력과 태양광 등 그린 에너지 분야에 1조 3천억 원 등의 예산을 배정하며 태양광·수소 사업 회사들 기대↑

- 니콜라 사태 이후 주가가 하락한 이후에도 한화솔루션은 태양광·수소 사업을 영위 중으로 향후 커지는 태양광 시장에 따른 수혜를 직접적으로 받을 것이라는 전문가들의 전망이다.

- 한화솔루션 주봉 차트입니다.

- 최근 주가 추이를 보면 니콜라 주가 급락 이후 국내 관련 주식으로 부각되며 하락세를 보이는 모습입니다.

- 하지만 전문가들은 한화설루션이 "3분기 영업이익이 1921억 원으로 전년 대비 77.9% 늘 것으로 추정되고 화학 시황이 매우 양호하며 주력 제품 시황이 동종업계 대비 두드러졌다"라고 설명하며 니콜라 사기 이슈에 따른 리스크가 주가에 영향을 미치고 있다고 목표 주가를 상향하는 모습을 보이고 있습니다.

- 한화솔루션 월봉 차트입니다.

- 코로나 19에 따른 유가 급락으로 2분기에 실적 호조를 기록. 코로나 이후 한국판 뉴딜정책 중 핵심인 그린뉴딜 정책 추진으로 인해 태양광 글로벌 수요가 확대가 될 것으로 많은 전문가들은 예상하고 있습니다.

- 한화솔루션의 시가총액은 약 6조 1,148억 원가량, 총 발행주식수는 1억 5986만 주가량입니다. EPS는 -1,036원, PER은 -36.92배를 기록 중입니다. 외국이 보유 주식수는 약 20.1%에 해당하는 3212만 주 가량입니다.

- 9월 28일 거래량은 6,763,949주가량이 거래되었으며 8.82% 상승한 38,250원으로 거래가 되었습니다.

- 한화솔루션의 52주 최고가는 52,300원 최저가는 9,370원으로 약 5.58배가량의 차이를 보여줍니다. 또한 이 기간 동안 수익률은 높은 추세의 흐름을 보입니다.

- 주요 주주로 한화 외 4인으로 지분 37.42%에 해당하는 약 5982만 주를 보유, 2대 주주로서 국민연금공단은 11.98%에 해당하는 약 1916만 주 가량을 보유 중입니다.

- 매도 상위 증권사는 키움증권 1,216,912주, 미래에셋대우 889,917주, 삼성 723,649주, NH투자증권 481,211주, 한국증권 441,442주입니다.

- 매수 상위 증권사 역시 키움증권으로 1,213,011주, 미래에셋대우 1,082,424주, NH투자증권 593,417주, 삼성 565,861주, 한국증권 485,945주입니다.

- 최근 외국인 및 기관들이 한화솔루션의 주식을 매수하는 경향이 매도하는 경향보다 높은 흐름을 보이고 있습니다. 중장기적으로 본다면 개인적인 의견으로 매수 기회라고 생각합니다.

- 한화솔루션 주요 재무정보(실적)

*2019년 기준 매출액 9조 5,033억 원 / 영업이익 3,783억 원 / 당기순이익 -2,376억 원

*2020년 예상 매출액 8조 7,785억 원 / 영업이익 6,452억 원 / 당기순이익 4,347억 원

*2021년 예상 매출액 9조 7,839억 원 / 영업이익 8,000억 원 / 당기순이익 5,830억 원

- 니콜라 사기 의혹으로 주가가 하락한 흐름을 보입니다만 올해 3분기 영업이익은 1921억 원으로 전년 동기 대비 77.9% 늘 것으로 추정되고 올해, 내년 실적이 개선되며 영업이익이 증가할 것으로 보고 있어 중장기적으로 투자를 추천합니다.

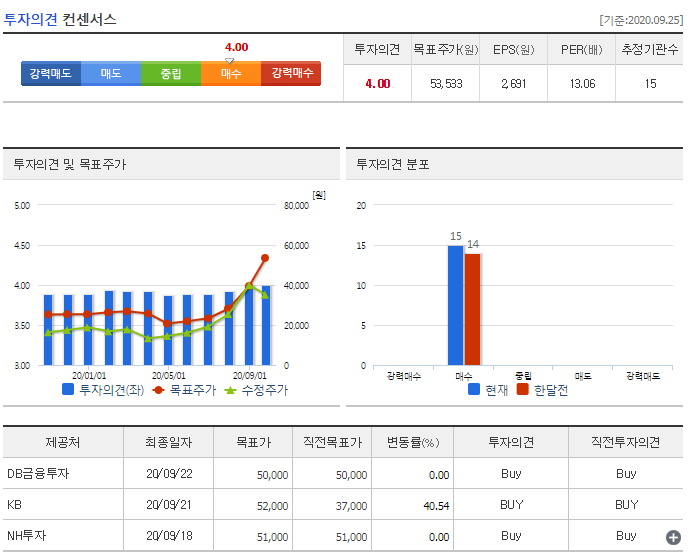

- 한화솔루션 목표주가

한화솔루션의 목표주가를 낸 추정기관수는 15개 기관으로 이들의 평균적인 목표주가는 53,533원으로 52주 최고가인 52,300원보다 약 1,000원가량 높은 주가를 예상하고 있습니다.

- EPS는 2,691원이고 PER은 13.06배로 투자의견은 4.00인 매수를 추천합니다.

- 또한 SK증권은 니콜라 관련 문제가 있지만 본업 실적은 좋다며 목표주가를 1만 6000원 → 4만 5000원으로 올리는 모습을 보여준다.

- 개인적 의견으로도 동사는 태양광·수소 사업을 영위 중으로 향후 그린뉴딜 정책 추진으로 인해 수혜를 얻을 것으로 보고 집중적으로 봐야 할 태양광 시장의 확대로 인해 장기적으로 투자를 추천합니다.

- 함께 읽으면 좋을 글들

- SK하이닉스 주가 전망 (000660) 얼마나 오를까?

'▶ 주가 분석, 전망' 카테고리의 다른 글

| 신풍제약 주가 전망 (019170), 코로나 치료제 (0) | 2020.09.29 |

|---|---|

| SK하이닉스 주가 전망 얼마나 오를까? (2) | 2020.09.28 |

| 후성 목표 주가 전망 (093370) (0) | 2020.09.27 |

댓글