▲후성 (093370) 주가 전망 분석

안녕하세요. 주식 알려주는 미스터 훈입니다. 이번 글은 '후성 주가 전망'에 대해 소개하려고 합니다.

후성은 전기차 시장이 확대됨에 따라 2차전지 관련주로도 굉장히 이슈가 있는 종목인데요.

▲후성 최근 정보와 소스

- 동사는 전기차 배터리용 전해액 첨가제 LiPF6의 국내 생산능력은 1800톤으로 중국에서 3800톤의 증설을 순차적으로 진행 중, 2025년까지 중국의 전기차 판매는 올해 대비 364% 증가할 것. 후성은 중국의 최상위 전해액 업체와 JV이므로 중국의 메이저 배터리 업체들을 고객으로 확보, 중국 전기창 시장 최대 수혜주로 부각

- 한국거래소는 'K뉴딜지수 개발 계획'을 발표. K-뉴딜 주가지수 중 하나인 'KRX 2차전지 K-뉴딜지수'에 후성이 포함되어 향후 커지는 전기차 시장에서 수혜를 얻을 전망

- 최근 테슬라 배터리데이 이후 2차전지 관련 종목들의 주가 하락. 하지만 코로나 사태 이후 전 세계적으로 전기차와 수소차로 흐름이 변해가며 정부의 그린뉴딜 정책 추진 속 2차전지 관련 종목으로 긍정적 실적 기대

▲ 위 주가 차트는 네이버 홈페이지에서 무료로 확인했습니다. (여러분도 네이버 홈페이지에서 후성 주가 차트를 무료로 확인해보세요.)

- 동사는 2006년 설립되어 불소를 기반으로 한 기초 화합물을 전문적으로 제조, 판매하는 사업 진행 중이며 국내 및 해외 법인을 통해 해당 사업을 영위.

- 후성은 2차전지 4대 핵심소재 중 전해액은 필수 소재, LiPF6을 국내에서 유일하게 생산 중. 국제적으로 품질면에서 인정을 받아 2차전지 소재 제조업체에서 납품 중.

- 코로나 이후 자동차 시장의 흐름이 전기·수소차로 바뀌어 정부의 그린뉴딜 정책 추진 속 수혜를 얻을 것으로 예상. 정부는 한국판 뉴딜 중 그린뉴딜의 한 축으로 전기차를 꼽아 2025년까지 113만 대 보급 예정으로 수혜를 얻을 전망.

▲ 2차전지 관련주

후성 093370

- 2020.09.25 후성 093370 일봉 차트입니다.

- 2차전지란

2차전지는 충전과 방전이 되어 재사용이 가능한 전지로서 구성하는 요소에 4가지가 존재. 양극재라고 하는 리튬 산화물, 음극재라고 하는 흑연, 전해액은 리튬이온에 이동하는 매개체로 리튬염, 첨가제, 유기용매로 분리막이라는 양극과 음극의 접촉을 막는 폴리에틸랜 등이 있습니다.

- 후성은 4대 핵심소재 중 전해액의 필수 소재인 전해질(LiPF6)을 국내 유일하게 생산하고 있다. 국제적으로도 품질면에서 인정받으며 국내 유수의 2차전지 소재 제조업체에서 납품 중.

- 후성 주봉 차트입니다.

- 코로나 사태 이후 자동차 시장의 흐름이 전기차, 수소차로 바뀌며 꾸준한 성장세를 보여주다가 최근 최고가 12,700원을 찍고 '테슬라 배터리데이' 이후 2차전지 관련 종목 테마로 하락하는 흐름을 보여주고 있습니다.

- 후성 월봉 차트입니다.

- 후성의 반도체 특수가스 생산능력은 올 연말에 WF6 500톤 공장이 추가 완공된다. 지난 2년간 세계 최대 시장인 중국에서 반도체와 배터리 소재 부문에서 대규모 투자를 하며 아직은 비용만 부담 중.

- 하지만 고객들이 대부분 확보된 상태여서 증설 효과가 본격화되며 2023년까지는 가동률 상승에 따른 이익 증가의 가시성이 매우 높은 것으로 보아 점차 상승세 곡선을 탈 것으로 예상

- 후성의 시가총액은 약 8,417억 원가량이며 총 발행주식수는 9260만 주가량입니다. EPS는 -15원이고 PER은 -606배로 테슬라의 배터리 데이 이후 2차전지 관련 테마 하락으로 수치가 낮아 보입니다. 현재 매도보다는 매수 수량이 많은 모습을 보이고 있습니다.

- 9월 25일 거래량은 214만 주가량이 거래되었으며 1.52% 하락한 9,090원으로 마감하였습니다.

- 후성의 52주 최고가는 12,700원 최저가는 4,600원으로 약 2.76배가량의 차이를 보여줍니다. 또한 이기간 동안 수익률은 높은 모습을 보여주나 전체적으로는 그리 높은 수치는 아닌 것으로 보입니다.

- 주요 주주로서 김용민 외 10인으로 지분 49.6%에 해당하는 4593만 주를 보유, 2대 주주로서 국민연금공단은 7.29%에 해당하는 675만 주 가량을 보유 중입니다.

- 매도 상위 증권사로는 키움증권 582,688주, 미래에셋대우 355,939주, 신한금융투자 300,912주, 삼성 169,993주 NH투자증권 141,811주입니다.

- 매수 상위 증권사 역시 키움증권 523,259주, 미래에셋대우 246,743주, 신한금융투자 215,198주, NH투자증권 189,795주, 삼성 173,958주입니다.

- 최근 외국인 및 기관들이 후성의 주식을 매도하는 경향이 매수하는 경향보다 높은 흐름을 보이는 모습입니다만 장기적으로 본다면 개인적인 의견으로 매수를 추천드립니다.

- 후성 주요 재무정보 (실적)

*2019년 기준 매출액 2489억 원 / 영업이익 134억 원 / 당기순이익 81억 원

*2020년 추정 매출액 2550억 원 / 영업이익 90억 원 / 당기순이익 34억 원

*2021년 추정 매출액 3,225억 원 / 영업이익 414억 원 / 당기순이익 313억 원

- 전년대비 올해는 전체적인 실적은 그리 높지 않은 모습을 보여주는데요. 하지만 후성은 급성장하는 중국 메이저 배터리 업체들을 고객으로 확보하고 있다는 점에서 장기적인 부분에서는 실적 개선이 원활할 것으로 예상되어 수혜를 얻을 것으로 전망합니다.

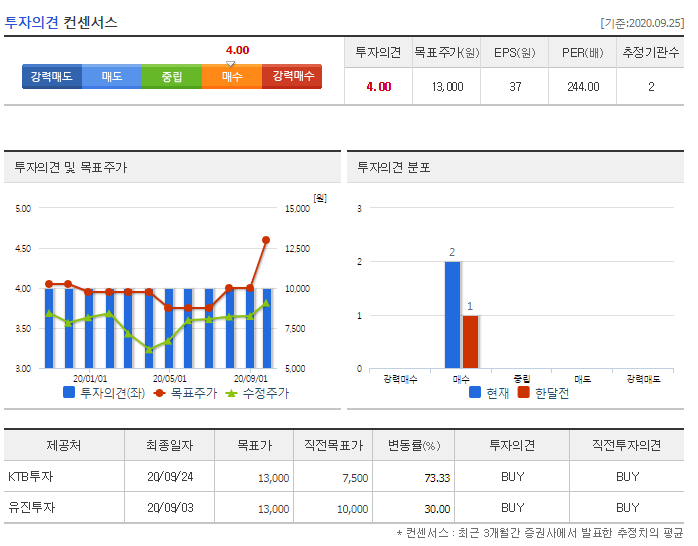

- 후성의 목표주가

후성의 목표주가를 낸 추정기관수는 2개 기관으로 이들의 평균적인 목표주가는 13,000원으로

52주 최고가인 12,700원보다 약 300원가량 높은 주가를 예상하고 있습니다.

- EPS는 37원이고 PER은 244배이며 투자의견은 4.00인 매수를 추천합니다.

- 동사가 국내에서 유일하게 생산 중인 LiPF6의 국내 생산능력을 1800톤 → 중국에서 3800톤으로 증설을 진행 중. 중국의 메이저 배터리 업체들을 고객으로 확보하며 중국 전기차 시장 최대 수혜주로 예상됨으로 장기적 투자 권유(지극히 개인적인 의견임을 참고)

- 함께 읽으면 좋을 글들

'▶ 주가 분석, 전망' 카테고리의 다른 글

| SK하이닉스 주가 전망 얼마나 오를까? (2) | 2020.09.28 |

|---|---|

| SK이노베이션 주가 전망 (096770) 매수 기회 (0) | 2020.09.27 |

| 일양약품 주가 전망 (007570) 코로나 치료제 (0) | 2020.09.26 |

댓글