▲두산중공업 (034020) 주가

안녕하세요. 주식 알려주는 미스터 훈입니다. 이번 글은 '두산중공업 주가 전망'에 대해 소개하려고 합니다.

두산중공업은 최근 문재인 대통령이 다녀가면서 이슈가 있는 종목인데요.

두산중공업 최신 정보와 소스

- 국내외 에너지 전환 흐름에 발맞춰 풍력사업을 적극적으로 키우고 있다. 정부의 한국판 뉴딜정책 중 핵심인 그린뉴딜의 신재생에너지 분야에서 풍력발전은 중요한 부분을 차지하기에 성장세 예상

- 두산중공업은 지난 2017년 국내 최초 상업용 해상풍력단지인 제주 탐라해상풍력발전단지를 준공, 국내회사 중 유일하게 대규모 상업용 해상풍력발전단지 사업실적 보유. 지난 2011년 국내 최대 용량 제품으로 국제 형식인증 취득, 향후 풍력발전 사업 확대에 수혜 예상

- 친환경에너지 사업과 세계 다섯번째로 개발에 성공한 가스터빈 사업을 영위 중인 두산중공업은 최근 문 대통령이 방문한 그린뉴딜 기대 회사로 향후 해상풍력, 수소, 연료전지 사업을 적극적으로 진행 예정

▲ 위 주가 차트는 네이버 홈페이지에서 무료로 확인했습니다. (여러분도 네이버 홈페이지에서 두산중공업 주가 차트를 무료로 확인해보세요.)

- 동사는 1962년 현대양행으로 설립되어 2001년 두산중공업으로 상호 변경한 회사. 발전설비 및 담수설비, 주단조품, 건설(두산중공업), 건설중장비 및 엔진(두산인프라코어), 토목과 건축공사(두산건설)등의 사업을 영위.

- 과거 최고가인 83,000원까지 갔던 주가는 정부의 탈원전·탈석탄 기조에 내리막을 걷다가 국내 최초로 발전형 대형 LNG 가스터빈을 개발해 전 세계에서 다섯 번째로 가스터빈 기술 보유국으로 달성

- 미국 뉴스케일의 소형모듈원전모델이 미국 원자력규제위원회 설계인증 심사 최종 완료. 또한 현재 진행 중인 해상풍력 사업이 정부의 그린뉴딜 정책과 맞물려 주가 상승세의 흐름을 보이며 수혜를 받을 전망

▲그린뉴딜 핵심 관련주

두산중공업

- 2020.09.25 두산중공업 034020 일봉 차트입니다.

- 풍력발전, 그린뉴딜 핵심

정부의 내년도 예산안을 보면 한국형 뉴딜정책 중 핵심인 그린뉴딜 정책 중 친환경 미래 모빌리티인 수소차에 2조 4000억 원과 풍력, 태양광 등 신재생 에너지 분야에 1조 2000억 원의 예산이 배정되어 있다.

- 두산중공업은 국내 유일의 해상풍력 실적 보유 기업으로 신재생에너지 사업(풍력, 에너지저장장치 ESS 통합솔루션을 제공) 진행 중으로 수혜를 받을 것이라는 전문가들의 전망이다.

- 두산중공업 주봉 차트입니다.

- 주가 추이를 보면 과거 정부의 탈원전 정책으로 주가는 하락세를 탔지만 최근 문재인 대통령의 방문 이후 급등한 모습을 볼 수 있는데요.

- 그린뉴딜의 핵심인 가스터빈, 해상풍력, 수소, 연료전지 사업을 모두 영위하며 향후 그린뉴딜 사업 시장의 규모가 커짐에 따라 주목해야 한다는 시각이 대다수입니다.

- 두산중공업 월봉 차트입니다.

- 코로나 사태 이후 우상향 정방향 차트를 보여줌. 한국판 뉴딜 전략회의 이후, 그린뉴딜 관련 주식 종목들이 상승세를 보이는 가운데 향후 주가의 상승세의 흐름이 기대되는 모습입니다.

- 두산중공업의 시가총액은 3조 2,528억 원가량이며 총 발행주식은 2억 5,314만 주 가량입니다. EPS는 -5,075원, PER은 -2.53으로 적자 기업입니다.

- 9월 25일 거래량은 353만 주 가량이 거래되었으며 2.65% 하락한 12,850원으로 거래가 마감하였습니다.

- 두산중공업의 52주 최고가는 18,300원 최저가는 2,395원으로 약 7.6배가량의 차이를 보여줍니다. 또한 이 기간 동안 수익률은 높은 흐름의 모습을 보입니다.

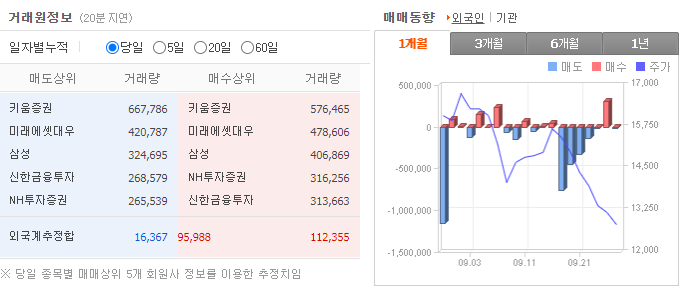

- 매도 상위 증권사는 키움증권 667,786주, 미래에셋대우 420,787주, 삼성 324,695주, 신한금융투자 268,579주, NH투자증권 265,539주입니다.

- 매수 상위 증권사 역시 키움증권 576,465주, 미래에셋대우 478,606주, 삼성 406,869주, NH투자증권 316,256주 신한금융투자 313,663주입니다.

- 최근 외국인 및 기관들이 두산중공업의 주식을 매도하는 경향이 매수하는 경향보다 많은 흐름을 보이는 모습입니다.

- 두산중공업 주요 재무정보 (실적)

* 2018년 기준 매출액 14.76조 원 / 영업이익 1조 원 / 당기순이익 -4217억 원

* 2019년 기준 매출액 15.65조 원 / 영업이익 1.07조 원 / 당기순이익 -1044억 원으로 전년대비 매출액, 영업이익, 당기순이익, 영업이익률, 순이익률 모두 흑자를 냈지만 매년 당기순손실을 기록 중인 모습입니다.

- 다른 종목들도 동일하게 재무 정보를 볼 때에는 매출액/영업이익/당기순이익도 중요하지만 영업이익률/순이익률, 부채비율(부채/자본*100, 부채비율이 100%면 이상적인 기업) 부분도 꼭 살펴보도록 해요.

- 현재 두산중공업의 경우 2017년 이후 2019년까지 부채비율이 미세하지만 높아진 흐름을 보여주는 모습이네요.

- 함께 읽으면 좋을 글들

'▶ 주가 분석, 전망' 카테고리의 다른 글

| 삼성SDI 주가 전망 (006400) 매수 기회일까? (0) | 2020.09.26 |

|---|---|

| 유니슨 주가 전망 (018000) 그린뉴딜 풍력 (0) | 2020.09.25 |

| 넷마블 목표 주가 전망 (251270) 빅히트 상장 호재? (0) | 2020.09.24 |

댓글